参加者募集! シンガポール販路拡大支援_商談マッチングイベント(食品・工芸品事業者向け)

- イベント

- 開催終了

「シンガポール販路拡大支援_商談マッチングイベント」参加事業者募集

県内企業の新たな海外販路拡大の推進と、新潟の食品や工芸品等のシンガポールでの認知度向上を図ることを目的に、新潟県と新潟市が共同で「シンガポール販路拡大支援_商談マッチングイベント」を12月15日(日)に開催します!

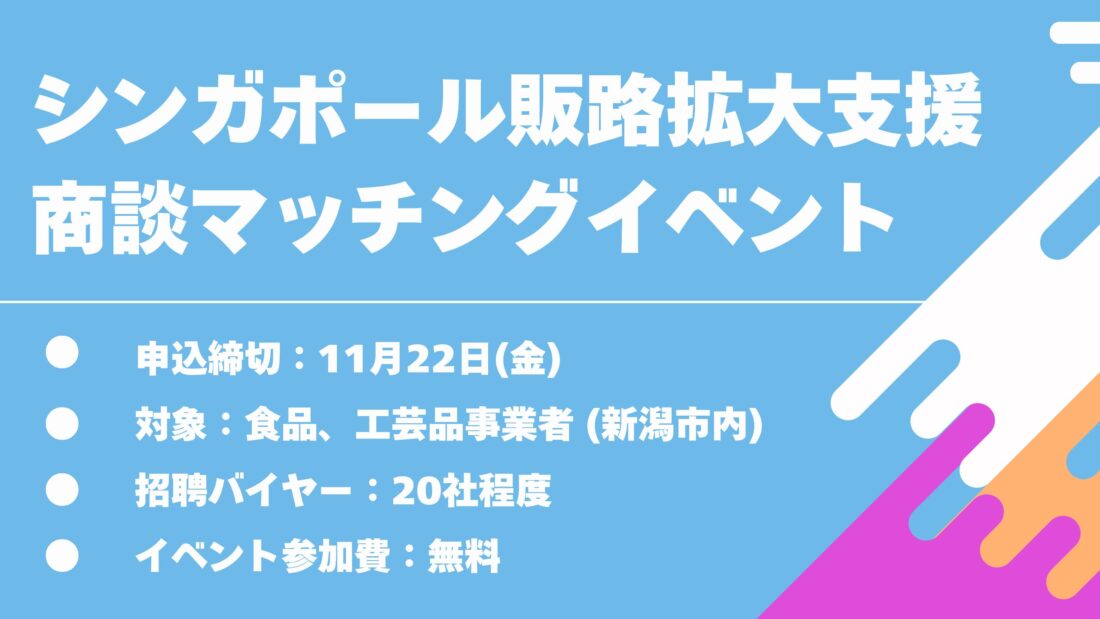

シンガポール現地にて、①輸入事業者,②卸売事業者,③小売事業者,④レストラン関係者を20者程度招聘いたします。

現地で新潟県産日本酒と一緒に「加工食品・スイーツ(※日本酒とのペアリングが見込めるとなお良い)」・「伝統的技術等を用いた特色のある食器・酒器」を招聘バイヤーに”飲んで”,”食べて”,”見て”いただき商談・PRに繋げます。

この事業に参加を希望される商品を募集いたします。

募集商品

募集商品カテゴリー

①加工食品・スイーツ

※日本酒とのペアリングが見込めるとなお良い

※調理が簡単・不要なものが好ましい。

②伝統的技術等を用いた特色のある食器・酒器

参加費:無料

※参加費は無料ですが以下の費用については参加企業の負担となります。

① 30食分のサンプル代※「伝統的技術等を用いた特色のある食器・酒器」については後日サンプルを返却いたします。

② 日本国内指定倉庫までの輸送費

③ 現地渡航費(渡航は任意)

必要サンプル

食品:30食分

伝統的技術等を用いた特色のある食器・酒器:申込商品×1個

募集商品条件

温度帯:常温・冷蔵・冷凍のいずれでも可能。

消費期限:3ヶ月以上の商品が対象。

【シンガポールへの輸出について】

※シンガポールへの輸出規制商品については下記ホームページ等でご確認ください。

下記ホームページをご確認いただき、輸出規制について不明な点がございましたら、日本貿易振興機構(JETRO)新潟貿易情報センターまでお問合せください(電話番号:025-284-6991)。

日本からの輸出に関する制度 | 農林水産物・食品 - シンガポール - アジア - 国・地域別に見る - ジェトロ

参加の流れ

- 参加申込

申込期限までに、HP下記の申込フォームから参加申込をお願いします。

【参加申込期限】 11月22日(金)

【申込可能商品数】 複数商品可能(上限なし)※お申込みいただいた商品数によっては、商品数を絞らせていただく場合があります。

【募集事業者数】 5事業者程度

【参加可能事業者】 新潟市内の事業者・生産者、新潟商工会議所会員

【参 加 費】 無料

※参加費は無料ですが以下の費用については参加企業の負担となります。

① 30食分のサンプル代※「伝統的技術等を用いた特色のある食器・酒器」については後日サンプルを返却いたします。

② 日本国内指定倉庫までの輸送費

③ 現地渡航費(渡航は任意)

- 「商品規格書(任意様式)」の提出

・商品規格書:「任意の様式」もしくは「FCPシート(輸出日本語版)」を提出期限までに以下送付メールアドレス宛にご提出ください。

※複数商品可能

参加申込期限:11月22日(金)

送付メールアドレス:info@niigata-ipc.or.jp

【FCPシート(輸出日本語版)について】

商談シート(FCPシート)ダウンロード先(農林水産省ホームページ)

商品シート(FCPシート)作成の手引き(農林水産省ホームページ)

- 参加決定可否のご連絡

・参加登録いただいたメールアドレス宛に参加決定可否のご連絡をします。

【参加決定連絡】11月26日(火)を目途にご連絡いたします。

※申込多数の場合は委託事業者と相談のうえ参加事業者を決定いたします。

- 日本国内指定倉庫へのサンプル郵送

【期日】12月9日(月)AM指定で国内指定倉庫(成田空港)へ届くように商品輸送を行ってください。 ※食品:指定場所・期日までに30食分のサンプルを郵送ください。

※伝統的技術等を用いた特色のある食器・酒器:申込商品×1個サンプルを郵送ください。

※上記送付期日が難しい場合はご相談ください。

※シンガポールへの輸送は委託事業者である合同会社The Sailが手配いたします。

※具体的な送付先住所は参加確定後にお伝えいたします。

- 商談会までの準備

■渡航される場合

商談で用いる資料をご準備ください

■渡航されない場合

「会社パンフレット」・「ご担当者様名刺」等々の営業資料を各30部ずつ、以下住所にお持ち込みいただくか、ご送付ください。

場所:IPCビジネス支援センター

住所:〒951-8061 新潟市中央区西堀通6番町866番地 NEXT21 12階

- 「シンガポール販路拡大支援_商談マッチングイベント」当日概要

開催日:12月15日(日)

場 所:シンガポール国内レストラン会場を貸切実施

概 要:

招聘バイヤーに新潟県産日本酒と一緒に「加工食品・スイーツ(※日本酒とのペアリングが見込めるとなお良い)」・「伝統的技術等を用いた特色のある食器・酒器」を”飲んで”,”食べて”,”見て”いただき商談・PRに繋げます。

■渡航される場合

”飲んで”,”食べて”,”見て”いただいた後に、直接商談していただきます。

※通訳が必要な場合はお申込みの際にご希望ください。(申込状況や準備状況に応じて通訳が用意できない場合がございます。)

■渡航されなかった場合

”飲んで”,”食べて”,”見て”いただいた後に、招聘バイヤーへ「商品規格書」に加えて「会社パンフレット」・「ご担当者様名刺」等々の営業資料を事務局からお渡しいたします。招聘バイヤーが興味を持った商品については、後日オンライン商談等をセッティングいたします。

- イベント終了後

・イベント開催結果につきまして後日フィードバックいたします。

・「伝統的技術等を用いた特色のある食器・酒器」については後日サンプルを返却いたします。

・商談について参加事業者と招聘バイヤーの間にて交渉を進める中で、”日本とシンガポール間の輸出入”や”シンガポール国内での配送”を行うディストリビューターを参加事業者側で用意する必要が出てきたが当てがない場合は、合同会社The Sailが条件に応じて対応することも可能ですのご相談ください。

運営・コーディネーター

合同会社The Sail

代表社員 横山 成 氏

シンガポール国内を中心に日本食材・文化・業態のプラットフォーム作りを行い、農林水産省や地方自治体など海外へ産品のプロモーションを展開。輸入から販売までワンストップでできることが強み。日本・シンガポールの両国にて代表を務める法人を持つ。

・農林水産省事業シンガポール輸出促進アドバイザー

・JETRO日本貿易振興機構輸出アドバイザー

・農林中央金庫シンガポール輸出促進アドバイザー

・Anglissシンガポール日本食品バイヤー 等も務める

なぜ、シンガポール?

シンガポールは、735.2平方キロメートル(東京23区[627.5平方キロメートル]をやや上回る規模)面積に、592万人((2023年。人口には、国民、永住者、および長期滞在 (1年超)の外国人が含まれる。出所:シンガポール統計局))が暮らす多民族国家です。

1人当たりGDPは8万2,808米ドル(2022年)であり、日本の3万4,064米ドル(2022年)を大きく上回るなど、非常に購買意欲が旺盛であり、東南アジアのショーケースかつ有力マーケットとして注目されている。

参考:日本貿易振興機構「シンガポール | アジア - 国・地域別に見る - ジェトロ」

参考:日本貿易振興機構「農林水産物・食品 国別マーケティング基礎情報 - シンガポール」

参考動画:日本貿易振興機構「シンガポールの日本食品市場の変遷と現況から、今後のビジネスチャンスを考える | 動画で見る!農林水産物・食品の輸出 - 農林水産物・食品の輸出支援ポータル - ジェトロ」

| タイトル | 参加者募集! シンガポール販路拡大支援_商談マッチングイベント(食品・工芸品事業者向け) |

|---|---|

| 開催日 | 2024年12月15日(日) |

| 会場 | シンガポール |

| 対象 | 新潟市内の事業者・生産者、新潟商工会議所会員 |

| 募集期間 | 2024年11月08日(金) ~2024年11月22日(金) |

| 備考 |

・天災、その他やむを得ない事由により、企画の一部または全部を変更・中止する場合があります。なお、それらによって生じる参加者の損害等について、主催者は責任を負いかねます。予めご了承ください。 ・商談内容について紛争・その他の問題が生じた場合、参加者は自らの責任と費用負担において解決するものとします。また、秘密保持または権利の実施許諾等においても、参加者の責任で対応するものとし、主催者及び関係機関は一切の責任を負いません。 ・新潟市や新潟市IPC財団が実施する各種調査やアンケート(実施後のフォロー調査等)への回答にご協力をいただきます。 |