9月14日のセミナーは、スタート直前!今のうちにしっかり理解!「業種別にポイント解説 インボイス制度のイロハ」と題して、田中税務経理事務所 所長代理・税理士の田中 悠馬 氏を講師にお招きしました。今年度2回目の会場開催のセミナーです。

1 インボイス制度の概要

そもそもインボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイス(適格請求書)を交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

(国税庁HPインボイス制度の概要|国税庁 (nta.go.jp)より抜粋 最終閲覧日:令和5年9月15日)

制度開始は令和5年10月1日。開始日の10月1日から登録を受けるためには、9月30日までの申請が必要です。制度開始がいよいよ迫ってきました。

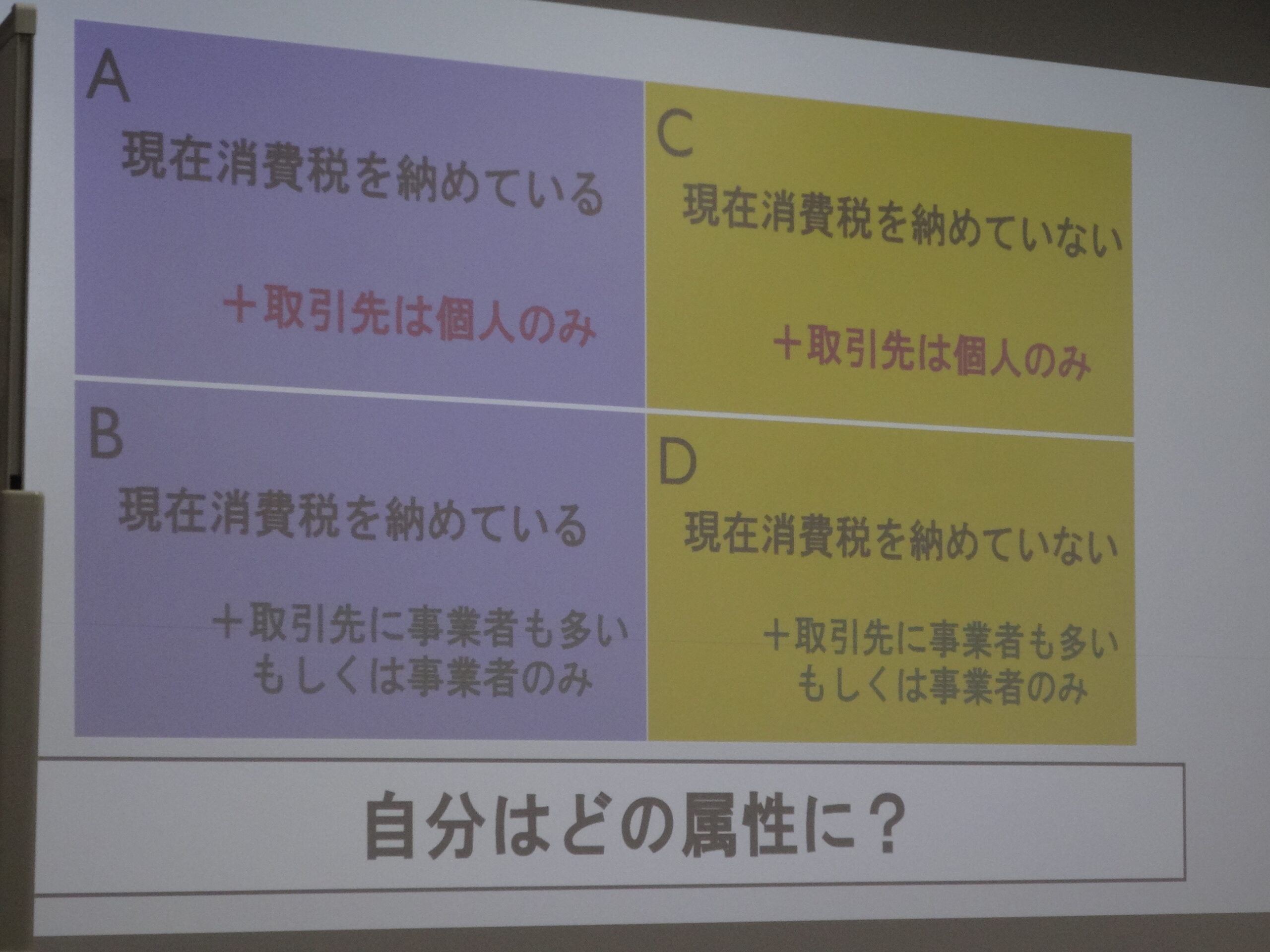

2 属性別の注意点

現在、消費税を納めているかどうか、取引先が個人(一般消費者)中心か、それとも事業者が多いのかによって、登録の必要性やデメリットの有無などが分かれてくるようです。

免税事業者の方がインボイス制度に登録するためには、課税事業者に切り替える必要がありますが、特に、「消費税を納めていない(免税事業者)かつ取引先が事業者中心」の方はインボイス登録の判断に悩まれる方が多いそうです。

その後は消費税の計算方法について。原則、簡易、特例の計算方法・税率の違いについて紹介がありました。

免税事業者から課税事業者への変更により納税が発生しますが、広告宣伝費や販売促進費として考えることも一つの手とのお話も。

3 インボイスを発行する側の注意点

登録番号や税率ごとに区分した消費税額等、記載要件が決まっています。事前に要チェックです。

4 インボイスをもらう側の注意点

インボイス制度開始後は、免税事業者等から行った課税仕入れは原則として仕入税額控除の適用を受けることができませんが、制度開始後6年は経過措置が設けられています。

~令和8年10月1日 80%控除可能

~令和11年10月1日 50%控除可能

※帳簿保存にかかる条件があります。

5 インボイス制度の登録申請方法

①e-Tax

②郵送(インボイス登録センター)

③税理士による代理送信

①、②は費用もかからず比較的簡単に申請できます。③では、自身の事業や登録に関する悩みについて税理士に相談しながら一緒に決めることが可能です。

田中様には消費税の基礎知識からインボイス制度の概要、属性別の注意点など、丁寧に解説いただきました。制度開始を控えた今、不安の解消につながった方も多かったのではないでしょうか。

田中様、受講された皆さま、ありがとうございました!

IPCが開催する最新のセミナー・イベント情報は、コチラです。